Taylor Swift heeft vorige week twee audiofragmenten en een podiumfoto van zichzelf ingediend bij het Amerikaanse merkenbureau. En dat met een opmerkelijke reden: om zichzelf te beschermen tegen AI. Of...

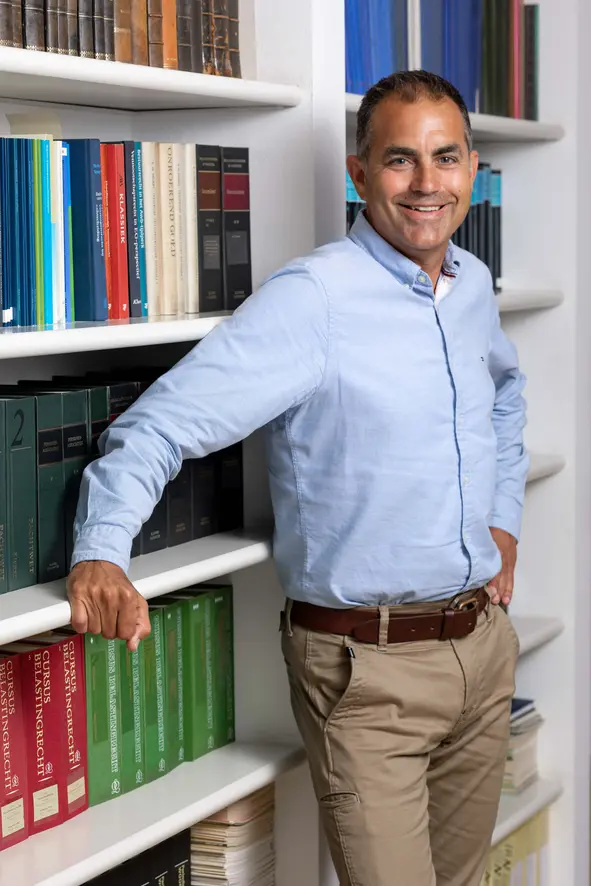

lees verder >Welkom bij Benschop & Figee Netwerk Notarissen. Dé Netwerknotaris in Middelharnis.

Onze notarissen en kandidaat-notarissen staan altijd voor je klaar om de belangrijkste momenten van je leven goed te regelen. We staan je graag bij met gedegen advies en we wijzen je graag op juridische valkuilen die je zelf nooit had ontdekt.

We kunnen je onder andere helpen als je een huis wilt kopen, bij de oprichting van je eigen bedrijf of om de huwelijkse voorwaarden goed te regelen.

Maar ook op minder vrolijke momenten zijn we je steun en toeverlaat. Zoals bij het maken van een testament of het regelen van een scheiding. Maar we kunnen je bijvoorbeeld ook adviseren of het slim is om een erfenis te accepteren, die minder lucratief is dan het lijkt.

Bij Benschop & Figee werken uitsluitend Netwerknotarissen. En dat zijn niet zomaar notarissen en kandidaat-notarissen. Netwerknotarissen houden elkaar scherp en helder, we delen kennis en adviseren elkaar, zodat we samen jou beter kunnen helpen. Ook hier in Middelharnis.

Wil je een offerte opvragen, stuur dan een mail naar [email protected].

Wij spreken gewone mensentaal en weten precies wat er speelt in de wereld. De echte én de virtuele. Zo kun je bij ons terecht voor een social media testament. Kom daar maar eens om bij een traditionele notaris. Vandaar dat wij van Benschop & Figee Netwerk Notarissen durven te zeggen dat we net iets meer notaris zijn.

Er komt een nieuwe wet voor verenigingen en stichtingen die het bestuur en het toezicht binnen deze organisaties en (sport)clubs verandert. Veel verenigingen en stichtingen zijn daarom bezig met de vraag of ze wat moeten veranderen aan hun statuten, de akte waarin de spelregels van hun organisatie of club staan. Daar hebben wij wat op gevonden.

De nieuwe wet gaat in op 1 juli 2021. Dat betekent niet per se dat een stichting of vereniging vóór die datum de statuten al bij de notaris gewijzigd moet hebben. Daarnaast: het kan zo zijn dat bepaalde onderdelen van de statuten zijn verouderd of niet meer echt aansluiten bij de activiteit van de vereniging of stichting. Daarom is het goed de tijd te nemen om in één keer grondig naar de statuten te kijken.

Wij kunnen u op meerdere manieren daarmee helpen. Om een indicatie te krijgen van wat er aan uw statuten veranderd zou kunnen worden, kunt u de gratis online statutentest doen op www.statutentest.nl Daarnaast kunt u bij ons een stappenplan opvragen en/of ons opdracht geven een scan van uw statuten te doen. Het stappenplan is kosteloos; aan de scan zijn kosten verbonden.

Voor het geval u binnenkort nog een vergadering wilt organiseren: op basis van de COVID-wet kan dit digitaal rechtsgeldig gebeuren, ook al staat er niet in uw statuten dat u digitaal kunt vergaderen. Deze COVID-wet wordt steeds per 2 maanden verlengd zolang de overheid het niet wenselijk vindt dat grotere groepen bij elkaar komen. De huidige stand van zaken is dat de COVID-wet tot 1 augustus a.s. geldt. Wij hebben een handige handleiding voor het digitaal vergaderen. U kunt deze kosteloze handleiding bij ons aanvragen.

Wilt u een scan door ons laten maken of heeft u andere vragen, wij helpen u graag verder.

De Belastingdienst rekent voor overlijdens vanaf 1 januari 2021 weer belastingrente als de aangifte erfbelasting te laat wordt ingediend. Vanwege automatiseringsproblemen bij de Belastingdienst werd voor overlijdens vanaf 1 januari 2017 geen belastingrente gerekend bij belastingaanslagen erfbelasting.

Aangiften erfbelasting voor overlijdens in de periode dat de belastingrente ‘uit’ stond, krijgen niet alsnog met belastingrente te maken. Voor overlijdens in de periode van 1 januari 2017 tot en met 31 december 2020 geldt een zogenoemde eerbiedigende werking. Dat wil zeggen dat de belastingrente ‘uit’ blijft. De belastingrente wordt alleen aangezet voor overlijdens vanaf 1 januari 2021. Er wordt alleen belastingrente in rekening gebracht als de aangifte erfbelasting te laat wordt ingediend of als bij de definitieve aanslagregeling wordt afgeweken van de aangifte. Voor het indienen van de aangifte erfbelasting geldt een termijn van 8 maanden na het overlijden. Pas daarna wordt er belastingrente geheven. De Belastingdienst kan dit dus pas vanaf 1 september 2021 weer in rekening brengen.

Achterstanden

De vrijstelling van belastingrente was een gevolg van de vertraagde oplevering van het nieuwe systeem voor schenk- en erfbelastingprocessen van de Belastingdienst. Dat zorgde voor grote achterstanden in de verwerking van aangiften van erfbelasting. Inmiddels heeft de dienst het normale verwerkingsritme weer bereikt. Dat betekent dan gemiddeld 70 procent van de aangiften binnen 3 maanden na ontvangst door de Belastingdienst en 90 procent binnen 6 maanden na ontvangst zijn behandeld.

Bron: KNB nieuws 07-12-2020

Er is nieuws over de wijziging van de overdrachtsbelasting! Omdat dit wellicht belangrijk is voor uw besluit bij het aankopen of verkopen, wijden we er deze nieuwsbrief geheel aan. Want er is flink over de gediscussieerd in de Tweede Kamer en na de wijziging van het oorspronkelijke voorstel is het wetsvoorstel aangenomen. Het wetsvoorstel is nu naar de Eerste Kamer gestuurd. We zetten in deze nieuwsbrief op een rij wat nu de stand van zaken is.

1. startersvrijstelling

Een koper die tussen de 18 en 35 jaar is, kan zonder het betalen van overdrachtsbelasting eigenaar worden van een woning. Dit wordt de ‘startersvrijstelling’ genoemd. Deze startersvrijstelling kan één keer worden gebruikt, alleen of samen met je partner. Is een van beiden 35 jaar of ouder maar de ander niet, dan kan alleen de jongere partner de vrijstelling gebruiken.

In de periode van 1 januari 2021 tot 1 april 2021 maakt het niet uit hoe hoog de koopsom van de woning is. Na 1 april 2021 is er een maximum van 400.000 euro. Heeft de woning die wordt gekocht een koopsom die lager is dan 400.000 euro, dan hoeft er geen overdrachtsbelasting betaald te worden. Is de koopsom hoger dan dat bedrag, dan wordt er 2% overdrachtsbelasting betaald over de hele koopsom. Het moment waarop de koper eigenaar wordt, is beslissend.

Een voorbeeld:

Vincent en Sabine kopen een woning van 425.000 euro. Ze worden beiden als starter gezien maar omdat ze voor 1 april 2021 eigenaar worden van de woning betalen ze geen overdrachtsbelasting.

Hetzelfde voorbeeld maar nu is Vincent 36 en Sabine 32 jaar oud. Alleen Sabine wordt dan als starter gezien. Ze worden ieder voor de helft eigenaar van de woning. Sabine’s deel (212.500 euro) is zonder overdrachtsbelasting, Vincent betaalt 2% overdrachtsbelasting over 212.500 euro.

2. beleggers en ondernemers

• kantoorvilla kopen: Als je een kantoorvilla op het oog hebt waarvoor nu het 2%-tarief geldt, kan het interessant zijn vanuit het perspectief van de overdrachtsbelasting deze nog in 2020 te kopen en bij de notaris te laten overdragen. Nu wordt er namelijk over een kantoorvilla 2% aan overdrachtsbelasting betaald als die – kort en eenvoudig gezegd - ook als woning gebruikt zou kunnen worden. Eigenaar worden van een kantoorvilla in 2021 kost altijd – of die nu een woning is geweest of niet – 8% aan overdrachtsbelasting.

• aandelen in een vastgoed-B.V. kopen: In een aantal gevallen moet er overdrachtsbelasting worden betaald als er aandelen worden gekocht in een B.V. waarin onroerend goed zit. Dit kan nu nog tegen een tarief van 2% of 6%. Vanaf 2021 zou dat altijd 8% zijn.

• beleggingsobjecten kopen: Voor beleggers in onroerend goed geldt het volgende. Als er nu woningen worden gekocht, met het doel deze te verhuren of ze zijn al verhuurd, dan betaalt een belegger het 2%-tarief. Dit zou volgend jaar 8% zijn.

• herinvesteringsreserve: Voor de ondernemers die winst hebben gemaakt met de verkoop van een bedrijfsmiddel. Dan kan een herinvesteringsreserve zijn gevormd zodat er voorlopig geen belasting over de winst betaald hoeft te worden. Deze reserve moet binnen drie jaar worden geherinvesteerd in een ander bedrijfsmiddel. Een voorbeeld: een ondernemer verkoopt in 2018 een bedrijfspand met winst. Deze winst valt onder de herinvesteringsreserve. Als de ondernemer de herinvesteringsreserve wil gebruiken om woningen te kopen, op te knappen en vervolgens te gaan verhuren, dan betaalt de ondernemer in 2021 8% over de waarde van deze woningen in 2020 maar 2%.

Ondernemers die juist tot 2021 zouden moeten wachten (als dat kan):

Als er een bedrijf wordt overgedragen binnen de familie dan geldt er vaak een vrijstelling voor de overdrachtsbelasting. Over het tot het bedrijf behorende onroerend goed hoeft dan dus geen overdrachtsbelasting te worden betaald. Bij de overdracht van het bedrijf van de ouders aan een kind, wordt in sommige gevallen ook het woonhuis van de ouders overgedragen. Bijvoorbeeld als de ouders naast het bedrijf wonen en de bedrijfsopvolger daar wil gaan wonen nu deze het bedrijf gaat leiden. Er geldt dan een vrijstelling voor het onroerend goed van het bedrijf (bedrijfspand, percelen grond e.d.) maar niet voor het woonhuis. Kan het kind als starter worden gezien en er is geen spoed bij de bedrijfsoverdracht, dan kan er worden overwogen om de bedrijfsoverdracht tot 2021 uit te stellen. Mocht de gewijzigde wet ook door de Eerste Kamer zijn aangenomen dan kan het kind de woning namelijk zonder overdrachtsbelasting van de ouders overgedragen krijgen.

3. tweede huis in Nederland en recreatiewoning

Degenen die besluiten in 2021 een tweede huis in Nederland of een recreatiewoning te kopen, gaan meer aan overdrachtsbelasting betalen, namelijk 8%. Voor een tweede huis in Nederland is dat op dit moment nog 2%. Over een huis dat je koopt voor een studerend kind, wordt voortaan ook het tarief van 8% gerekend terwijl dat nu nog 2% is.

4. van economische eigendom naar juridische eigendom

Tot halverwege de jaren negentig was het mogelijk om zonder overdrachtsbelasting onroerend goed over te dragen aan een ander zonder dat er overdrachtsbelasting betaald hoefde te worden. Er zijn ouders die destijds gebruik hebben gemaakt van deze mogelijkheid om hun woning op naam van de kinderen te zetten terwijl de ouders in de woning bleven wonen. Deze ouders zijn juridisch eigenaar van de woning gebleven. In sommige omstandigheden kan het belangrijk zijn dat het kind/kinderen ook de juridische eigendom krijgen. Bijvoorbeeld als de ouders naar een andere woning gaan en het kind/kinderen het huis willen gaan verhuren. In dat geval is het te overwegen om nog in 2020 de Netwerknotaris te laten kijken naar de situatie omdat het scheelt aan overdrachtsbelasting ten opzichte van 2021.

Tot slot

Zoals gezegd moet het wetsvoorstel nog door de Eerste Kamer worden aangenomen. We zien in onze praktijk dat er cliënten zijn die hun plannen willen wijzigen. Vanzelfsprekend willen we u bij het wijzigen van uw plannen zo goed mogelijk helpen. Wilt u er echter wel rekening mee houden dat naar het einde van het jaar de agenda’s vol lopen. En het gaat niet alleen om onze agenda maar als er bij uw plannen een bank betrokken is houdt u er dan s.v.p. rekening mee dat banken vaak vaste termijnen hanteren.

Taylor Swift heeft vorige week twee audiofragmenten en een podiumfoto van zichzelf ingediend bij het Amerikaanse merkenbureau. En dat met een opmerkelijke reden: om zichzelf te beschermen tegen AI. Of...

lees verder >Aanstaande echtgenoten hebben vaak te weinig aandacht hun financiële situatie voor het geval dat hun huwelijk toch misgaat. In het het WNL radio programma Stand van Nederland werden de voordelen...

lees verder >Er komt een tsunami van erfenissen aan meldde het WNL radio programma Stand van Nederland. Het geld van deze erfenissen komt voor het grootste gedeelte tegoed aan de mensen die...

lees verder >Notaris

Notaris / Mediator

Toegevoegd notaris

Kandidaat notaris

Kandidaat notaris

Kandidaat notaris / mediator

Kandidaat notaris

Notarisklerk Familierecht

Notarieel medewerker Familierecht

Notarieel medewerkster Familierecht

Notarieel medewerker Familierecht

Ondersteuner Familierecht

Ondersteuner Familierecht

Ondersteuner Familierecht

Notarieel medewerker Familierecht

Notarisklerk Onroerend Goed

Notarisklerk Onroerend Goed

Notarisklerk Onroerend Goed

Notarisklerk Onroerend Goed

Notarieel medewerker Onroerend Goed

Notarieel medewerker Onroerend Goed

Notarieel medewerkster Onroerend Goed

Ondersteuner Onroerend Goed

Notarisklerk Ondernemingsrecht

Notarieel medewerker

Front office medewerkster

Front office medewerkster

Front office medewerkster

Front office medewerkster

Front en back office medewerkster

Boekhouder

Office Manager

HR Manager (interim)

Je kunt hieronder je gegevens en je vraag invullen. We nemen zo spoedig mogelijk contact met je op.